Área do Cliente

MENU CONTADOR

Notícias

voltarICMS: Procedimentos para baixa de estoque em razão de perda ou consumo no estabelecimento

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Contribuinte do ICMS perdeu ou consumiu no estabelecimento insumos, produtos ou mercadorias que estava no estoque?

Fisco paulista exige emissão de Nota Fiscal para baixa do estoque, quando ocorre perda ou consumo de insumos ou produtos no estabelecimento.

Exemplo: insumo adquirido para uso na produção foi perdido, pereceu, furtado, roubado ou consumido no estabelecimento.

Emissão de documento fiscal

Para baixa de insumos ou produtos em estoque, que forem perdidos ou consumidos no estabelecimento, o contribuinte deve emitir Nota Fiscal.

Regulamentação do CFOP 5.927 em São Paulo

Ainda que a regulamentação do uso do CFOP 5.927 tenha ocorrido em 18-12-2015, com o advento da publicação do Decreto nº 61.720 de 2015, até hoje ainda pairam dúvidas acerca da necessidade de emissão do documento fiscal.

O Decreto nº 61.720 de 2015 instituiu a obrigatoriedade de emissão de Nota Fiscal nos casos de perecimento, deterioração, roubo, furto, extravio, autoconsumo ou utilização em fim alheio à atividade do estabelecimento de mercadoria em estoque.

Para esclarecer mais uma vez a questão, o fisco paulista publicou a Resposta à Consulta Tributária 19906/2019.

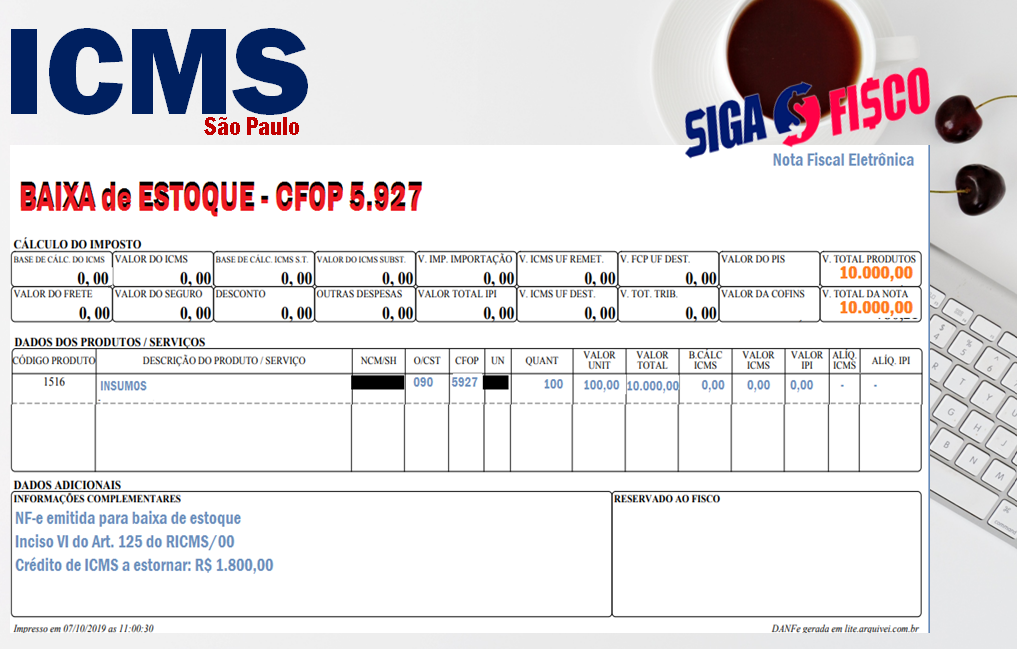

Confira os procedimentos para emissão de Nota Fiscal com o CFOP 5.927 para baixa do estoque.

Exemplo contribuinte do RPA – Regime Periódico de Apuração:

Valor do estoque consumido no estabelecimento: R$ 10.000,00

Crédito de ICMS realizado na entrada do insumo: R$ 1.800,00

Dados para emissão da Nota Fiscal

– CFOP: 5.927

– Natureza da Operação: Lançamento efetuado a título de baixa de estoque

– Descrição do produto

– Quantidade (100)

– Valor unitário (R$ 100,00)

– Total da Nota Fiscal (100 x R$ 100,00 = R$ 10.000,00)

– Dados do destinatário: informar neste campo da Nota Fiscal, seus próprios dados cadastrais

– Dados adicionais: Nos termos do inciso VI do Art. 125 do RICMS/00, Baixa de estoque em razão de consumo no próprio estabelecimento – ICMS a estornar: R$ 1.800,00

Confira código que deve ser informado no documento fiscal:

RPA – CST ICMS: 90

Simples Nacional – CSOSN de ICMS: 400

Estorno do crédito do ICMS

A Nota Fiscal serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião de entrada do insumo no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Precisa baixar estoque?

Confira os procedimentos trazidos pela Ementa da Resposta à Consulta Tributária 19906/2019 do fisco paulista:

ICMS – Obrigações Acessórias – Perda e consumo de produtos fabricados no estabelecimento – Emissão de Nota Fiscal.

I. Para registrar tanto o descarte, quanto o consumo dos produtos em seu próprio estabelecimento, o contribuinte deverá emitir Nota Fiscal sem destaque do ICMS, conforme estabelece o artigo 125, VI e § 8º, item 1 do RICMS/2000, devendo informar no campo do destinatário, seus próprios dados cadastrais.

II.Conforme o item 2 do parágrafo 8º do RICMS/2000, deve também estornar eventual crédito do imposto, nos termos do artigo 67, relativo à entrada dos insumos utilizados na fabricação dos produtos.

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 1.800,00 (R$ 1.800,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

CFOP: 5.927 Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração

O CFOP 5.927 de que trata o inciso VI do Art. 125 do RICMS/00, será utilizado para emitir NF-e nos casos em que a mercadoria entrada no estabelecimento para industrialização ou comercialização vier:

a) a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio;

b) a ser utilizada em fim alheio à atividade do estabelecimento;

c) a ser utilizada ou consumida no próprio estabelecimento

Esta matéria versa apenas sobre o ICMS, porém o contribuinte deve observar para fazer o estorno do crédito dos tributos federais, tais como IPI, PIS e COFINS.